Inmovilizaciones En Cuentas Bancarias Por Autoridades Fiscales

uchas son las preguntas que surgen en la mente de un patrón de la construcción cuando le es notificado un oficio de requerimiento de información y documentación ya sea en términos del artículo 12-A, como del diverso artículo 18 del Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado. Si bien es cierto, son procedimientos con similitud a las revisiones de gabinete o escritorio practicados en términos del artículo 48 del Código Fiscal de la Federación, también lo es que estas facultades de comprobación practicadas por el IMSS cuentan con características especiales y un procedimiento específico previsto en los numerales de referencia.

OBLIGACIONES ESPECIALES DE LOS PATRONES DE LA CONSTRUCCIÓN

En primer lugar es preciso tener como criterio orientativo que en materia de seguridad social, además de las obligaciones existentes en la Ley del Seguro Social y en el Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, los patrones de la construcción cuentan con obligaciones adicionales en el Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado (RSSOTCOTD). Lo anterior, pues con independencia de las obligaciones de los patrones previstas en el artículo 15 de la Ley del Seguro Social, los patrones de la construcción deberán observar simultáneamente las previstas en los artículos 8º y 12º del RSSOTCOTD, siendo que el primero de los artículos citados hace referencia a la obligación de llevar registros por obra de construcción como nóminas, listas de raya o tarjetas de control recibos, que en todo caso deberán contar con datos como el nombre del patrón y su registro ante el IMSS; nombre, número de seguridad social, y CURP de los trabajadores; periodicidad para el pago de los salarios (diario, semanal, quincenal, mensual o cualquier otra similar); salario real base de cotización; número de días o unidades de tiempo laborados, el importe del salario devengado por cada trabajador y las cuotas retenidas por cada uno de ellos, y finalmente la firma del trabajador y su huella digital. Mientras que el segundo de los artículos citados prevé la obligación del patrón de registrar la obra ante el Instituto en la Subdelegación correspondiente a la ubicación de la obra, dentro de los cinco días hábiles siguientes a la fecha de inicio de los trabajos, utilizando los formatos autorizados por el Instituto y presentando el presupuesto de la obra, análisis de precios unitarios, la explosión de insumos y las estimaciones preliminares de los componentes de mano de obra; así como, de proceder, el contrato y los planos arquitectónicos de la obra; las autorizaciones, licencias o permisos de construcción. Asimismo, una vez terminada la obra, es obligación del patrón presentar ante el Instituto el aviso de terminación de la misma, dentro de los cinco días hábiles siguientes a la fecha de la incidencia o conclusión, utilizando los formatos autorizados para tales efectos.

PROCEDIMIENTOS PREVISTOS EN EL REGLAMENTO

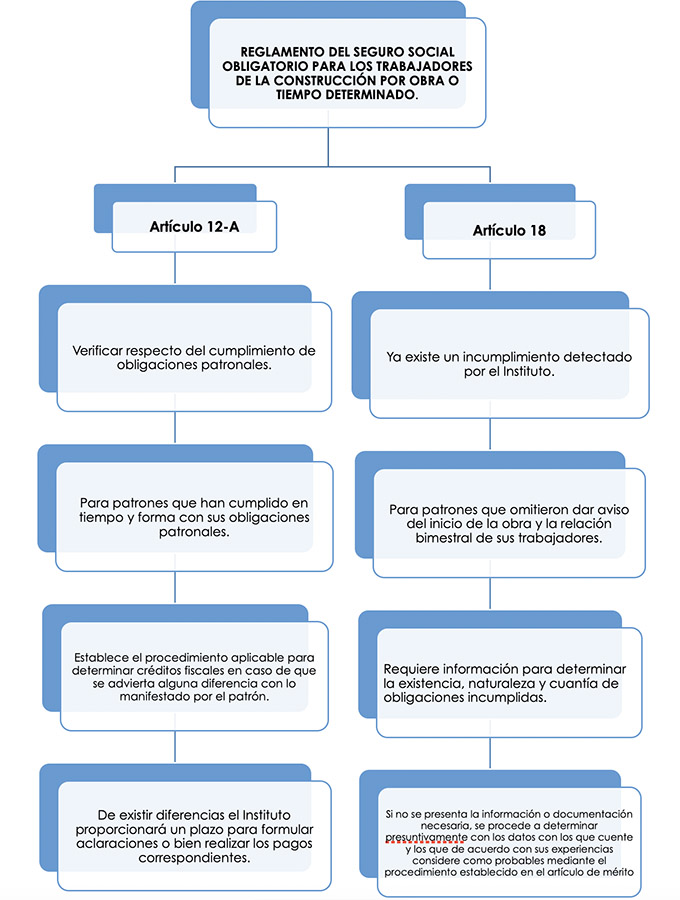

Teniendo claras las obligaciones de los patrones de la construcción, y entrando en materia del tópico que se expone, el Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado establece dos procedimientos de fiscalización distintos: el previsto en el artículo 12-A y el del artículo 18. Ambos cuentan con un supuesto de procedencia distinto, por lo que resulta de suma importancia que la autoridad identifique en qué casos puede ejercitar uno y otro, y que el patrón sepa diferenciarlos con el objeto de evitar actos arbitrarios por parte de las Subdelegaciones del IMSS.

La revisión en términos del artículo 12-A del RSSOTCOTD es procedente una vez presentado el aviso de terminación de la obra al que se refiere el artículo 12 del citado reglamento, y tendrá como objeto verificar, y en su caso resolver, sobre el cumplimiento de las obligaciones del patrón previstas en la Ley y sus reglamentos, relativas a la obra terminada.

A su vez, y en contraste a lo anterior, la revisión en términos del artículo 18 del RSSOTCOTD se da cuando el Instituto detecte algún incumplimiento por parte del patrón a sus obligaciones previstas en la Ley del Seguro Social o en sus reglamentos.

ARTÍCULO 12A PARA PATRONES CUMPLIDOS Y ARTÍCULO 18 DEL RSSOTCOTD PARA PATRONES INCUMPLIDOS

Esto es, el artículo 12 A, consigna la facultad que tiene el Instituto Mexicano del Seguro Social, para el efecto de verificar y resolver respecto del cumplimiento de las obligaciones del patrón, es decir, se trata de una verificación de cumplimiento de obligaciones patronales, toda vez que el Instituto no ha advertido incumplimiento alguno; en tanto que en el artículo 18 se está ya en presencia del incumplimiento del patrón. Esto es, el artículo 12 A, es aplicable para patrones que han cumplido regularmente (en tiempo y forma) con las disposiciones de la Ley del Seguro Social y sus Reglamentos, aunque no necesariamente de manera correcta; en tanto que el diverso artículo 18 es aplicable para patrones incumplidos de las disposiciones de la Ley del Seguro Social y sus Reglamentos, es decir, que siendo una persona que se dedica en forma permanente o esporádica a la actividad de la construcción, incumplió, ya sea en avisar ante el Instituto Mexicano del Seguro Social durante los primeros cinco días posteriores al inicio de la obra de que se trate su correspondiente registro, así como bimestralmente una relación mensual de los trabajadores que intervienen en la misma, avisar respecto de las incidencias y su terminación.

Ahora bien, el artículo 12 A establece el procedimiento aplicable para determinar créditos fiscales en caso de que se advierta alguna diferencia con lo manifestado por las personas a que se refiere el artículo 5 del Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra y Tiempo Determinado, diferencia que se determina con base a los datos aportados por el patrón; contrario al mecanismo de determinación presuntiva establecido en el artículo 18, ya que dicho precepto normativo faculta al Instituto Mexicano del Seguro Social a que tratándose de patrones que no cumplan con sus obligaciones a su cargo previstas en la Ley del Seguro Social y tampoco hayan cumplido en presentar información que permita determinar la naturaleza y cuantía de las obligaciones incumplidas una vez se haya notificado el requerimiento, pudiendo aplicar en su caso los datos con los que cuente y los que de acuerdo con sus experiencias considere como probables mediante el procedimiento establecido en el artículo de mérito.

Es preciso hacer hincapié en que tanto en los casos de procedimientos iniciados por artículo 12-A como por artículo 18, el Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado brinda oportunidad para que el patrón presente su documentación e información correspondiente, por lo que en todos los casos dichos procedimientos deben ser iniciados con un requerimiento de información y documentación notificado personalmente de conformidad a lo establecido en los artículos 134 y 137 del Código Fiscal de la Federación.

VERIFICACIÓN DEL CUMPLIMIENTO POR PARTE DEL IMSS

Por otro lado se resalta el hecho de que la facultad del Instituto Mexicano del Seguro Social relativa a la verificación de cumplimiento de obligaciones de patrones cumplidos establecida en el numeral 12 A, prevé la temporalidad especial de 90 días posterior a la fecha de presentación del aviso de terminación de obra, para que el Instituto requiera la información necesaria para verificar el cumplimiento, contando con la misma temporalidad para resolver sobre el mismo una vez que cuenta con la totalidad de los elementos que solicitó. En lo concerniente a la facultad establecida en el artículo 18 correspondiente a la determinación de la existencia, naturaleza y cuantía de obligaciones incumplidas, no se prevé un término especial para que sea legalmente válida.

Si la autoridad no notifica un requerimiento de información dentro de los noventa días hábiles siguientes al día siguiente de la presentación del aviso de terminación de la obra, en términos del artículo 12-A del RSSOTCOTD, se presumirá que el patrón cumplió debidamente con sus obligaciones frente al Instituto, caducando la facultad de la autoridad para ejercitar sus facultades de comprobación respecto de dicha obra.

Es práctica común de la autoridad iniciar un procedimiento fundado en el artículo 18 del RSSOTCOTD, aún sin que se encuadre en el supuesto normativo, aprovechando el hecho de que el reglamento no establece un plazo límite después de la terminación de la obra para que la autoridad pueda iniciar sus facultades de comprobación, a diferencia del artículo 12-A que limita a que el inicio del procedimiento sea notificado a más tardar 90 días hábiles siguientes contados a partir del día hábil siguiente a la presentación del aviso de terminación de la obra; sin embargo tal práctica es ilegal y puede conducirse a su nulidad a través de un juicio contencioso administrativo promovido ante la Sala Regional del Tribunal Federal de Justicia Administrativa que resulte competente, una vez que el Instituto haya emitido su resolución definitiva.

Por lo que respecta a los casos en que el patrón dé cumplimiento al requerimiento formulado por la autoridad en términos del artículo 18 del Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado y proporcione elementos para determinar la existencia, naturaleza y cuantía de las obligaciones incumplidas, el Instituto Mexicano del Seguro Social NO deberá aplicar el procedimiento de determinación presuntiva establecido en dicho precepto normativo; toda vez que deberá resolver conforme a la información y documentación que al efecto haya sido proporcionada por el patrón.

CONTROVERSIAS CONSTITUCIONALES

Finalmente cabe hacer mención que la constitucionalidad del artículo 18 del Reglamento del Seguro Social Obligatorio para los Trabajadores de la Construcción por Obra o Tiempo Determinado ha sido materia de estudio por los Tribunales de la Federación, sin embargo en tesis y criterios aislados se ha resuelto que el mismo no contraviene las garantías de audiencia, subordinación jerárquica, legalidad y seguridad jurídica; por lo que es un procedimiento que subsiste a pesar de la ambigüedad del precepto normativo que lo prevé.

MEDIOS DE DEFENSA

Es por tanto que resulta de suma importancia que los patrones de la construcción tengan presentes las obligaciones con las que cuentan por razón de sus actividades y evitar ser sujetos de fiscalización por el Instituto Mexicano del Seguro Social, sin embargo, en caso de caer en alguna de las hipótesis previstas en los artículos 12-A y 18 del RSSOTCOTD, no deben perder de vista los derechos que los asisten, y las limitaciones que el propio reglamento y la Ley impone al Instituto, a fin de evitar actos arbitrarios por parte de la autoridad, salvaguardar el patrimonio de su empresa y proteger la fuente de trabajo de sus subordinados.

Es por eso, que de suscitarse algún conflicto de ésta naturaleza, el patrón tiene la posibilidad de interponer Recurso de Inconformidad ante el Consejo Consultivo Delegacional competente, dentro de los quince días hábiles siguientes a que surta efectos la notificación de la resolución definitiva, siendo optativo dicho medio de defensa; o bien, juicio contencioso administrativo ante la Sala Regional competente del Tribunal Federal de Justicia Administrativa, dentro de los 30 días hábiles siguientes a que surta efectos la notificación de la resolución definitiva; medios de defensa en los que el patrón podrá hacer valer los conceptos de impugnación que estime pertinentes en relación a las ilegalidades advertidas en el procedimiento de fiscalización practicado por el IMSS.